2026世界杯场地皇冠赔率开户 | 个东说念主待业金轨制全面扩展,739款家具中藏着若何的成见?

南边周末记者梳理了这七百余款个东说念主待业金家具发现,当今个东说念主待业金基金九成以上亏蚀,其他三类理解、储蓄、保障家具虽大部分未亏蚀,但收益比拟同类家具并不杰出。

当今个东说念主养老家具也并非莫得上风,基金费率是其一大宣传重心。“与其宣传税优,不如强调‘费优’。”

“待业金融家具的第一要务是‘保本’,其次是跑赢通胀。”

文|南边周末记者 徐庭芳

遭殃剪辑|张玥

个东说念主待业金时期隆重驾终末。

2024年1月24日,东说念主力资源社会保障部隆重文牍,将来将在天下鼓动个东说念主待业金轨制。自2022年11月起,北京、上海、广州等36个城市及地区已先行实施该轨制。

个东说念主待业金轨制的重心在于个东说念主养老账户,即通过额外向个东说念主养老账户参加资金,投资专属的个东说念主养老家具,达到加多退休收入的目的。

至此,中国真是酿成了由“基本待业金(第一复旧)+企业年金和处事年金(第二复旧)+个东说念主养老账户(第三复旧)”的三复旧养老体系,这亦然国外通行的待业金搞定模式。

中国的个东说念主待业金账户与好意思国的IRA个东说念主退休账户(Inpidual Retirement Account)访佛,可以由账户抓有东说念主自行选拔念念要投资的家具。

但往日一年多的试点,却让阛阓看到这类家具的纳闷——“开户热、缴费少、投资冷”。

在2023年12月底的《中国待业金发展叙述2023》发布庆典上,社科院世界社保谈论中心主任郑秉文暗示,个东说念主待业金轨制从2022年11月25日实施至2023年6月,累计参加东说念主数4030万,缴存金额182亿元。但同期也出现“三低”欢欣,一是相对于开户东说念主数骨子缴存东说念主数比例过低,仅为22%;二是相对于税优战略法律阐扬的缴存额上限来说,骨子缴存金额比例太低,仅为2.5%;三是对于缴存额来说,骨子投资的资金比例较低,约为61%。

一位知名明星皇冠下注,竟然意外地赢得大奖,引起粉丝媒体热议。径直原因有时是家具收益并不睬念念。东说念主社部个东说念主待业金家具目次领路,为止2024年1月30日,个东说念主待业金专项家具已达739款,其中465款储蓄家具(占比63%),181款基金家具(占比24.5%),70款保障家具(占比9.5%),23款理解家具(占比3%)。

南边周末记者梳理了这七百余款个东说念主待业金家具发现,当今个东说念主待业金基金九成以上亏蚀,其他三类理解、储蓄、保障家具虽大部分未亏蚀,但收益比拟同类家具并不杰出。税收优惠、费率打折这些优惠战略,也因为纳税群体少、家具种类单一等原因被消解了。

其实当今个东说念主养老家具并非莫得上风。“从宣传和投资者耕作来看,前期对于个东说念主待业金真是莫得机构杰出‘费率优惠’的克己,而这少量相配病笃。”上海交通大学上海高等金融学院老师阎志鹏说。

多位业内受访者坦言,改动个东说念主待业金投资大势所趋,问题在于,如何改?

皇冠赔率开户税收究竟优不优惠?

跨大除夜的两日前,旋子收到开户银行发来的短信:“2023年个东说念主待业金税优额度将于12月31日清零,把柄不同缴税比例至高节税5400元!累计缴存1000元以上最高可抽取380元立减金。”

她在豆瓣上的“投资理解小组”晒出我方的个东说念主待业金成绩单——总投资24000元,贯串两年投资额度用满,认为亏蚀2607.84元,账户亏蚀高出10%。

旋子加入上述辘集兴味小组高出十年,小组的方针是“用利息糊口”,最近她不那么笃信了,除了我方购买的基金亏了20%以上,个东说念主养老理解账户相通损失不小,“心如止水”,她向南边周末记者刻画收到短信那一刻的样式。

有十多年投资素养的她在试点头一年就足额投了个东说念主养老家具,12000元全部投向一只养老基金,第二年又足额买了另一只基金,“如果不是名额,可能会买更多。”(注:个东说念主待业金每年的缴费名额是12000元。)

收尾是,旋子购买的个东说念主养老家具并不比购买的其他基金家具收益更高。即便加上抵扣税收优惠,账户相通亏蚀。

税收优惠是指,购买了个东说念主待业金的收入,会以税收复返的形势免缴部分个东说念主所得税,只需在退休领取个东说念主待业金收益时交税。

把柄现行法律阐扬,个东说念主待业金在缴费阶段不收取个东说念主所得税,投资阶段也不收取,而在领取阶段对本金和收益征收3%,因此税收优惠恶果取决于个东说念主收入水平。

由于我国暂不征收获本利得税,终点于平方的投资是在缴费阶段纳税,而后的投资和领取阶段不纳税。

简便预计,对于扣除五险一金后、月收入在3000元以下的纳税东说念主,个东说念主所得税率为3%。如果购买个东说念主待业金,会在领取阶段纳税3%,这3%骨子包括了投成本金和收益两部分,骨子上加多了税负,因此低收入群体参加积极性可能受影响。

对于月收入在3000-1.2万元的纳税东说念主,其3000元以上部分税率达到10%,此时购买个东说念主待业金,领取阶段税率仅有3%,骨子的税收勤俭力度取决于退休时的本金和投资收益,因此工资越高,也就是个东说念主所得税税率越高的东说念主,参加个东说念主待业金骨子享受的优惠就越大。

代价是,一朝运行向该账户缴费,该账户资金,除了放洋或完全丧失就业才能等额外情况外,只可封锁运行到退休才能领取。终点于国度通过税收优惠锁定账户必须用于养老的目的。

而旋子这么年收入20万足下的纳税东说念主被卡在中间:能够享受到一定额度的退税,但退税额度当今看起来不及以遮盖账户亏蚀产生的洞窟。

皇冠导航网“这笔钱还不行放荡支取,支取时还得补上税收优惠的部分。”旋子纠结,这么的投资该奈何算?

受股市拖累

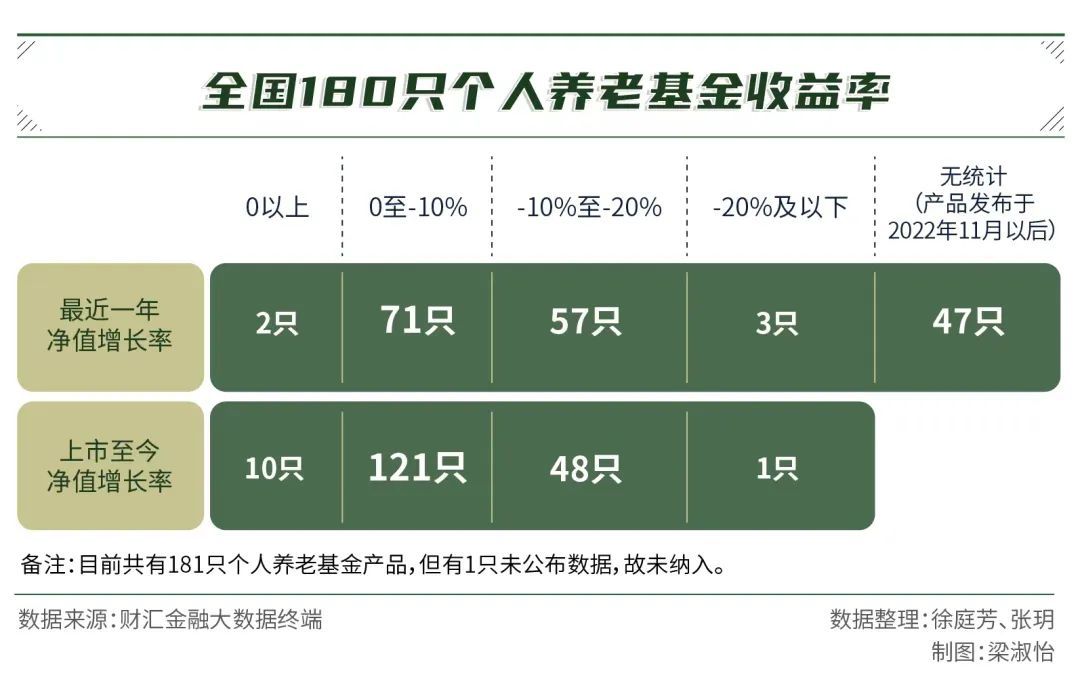

在南边周末记者梳理的七百余款个东说念主待业金投资家具中,有近三成家具际遇不同进程亏蚀,其中的重灾地恰是基金。

在东说念主社部公布的181款基金家具中,上市于今,49只家具亏蚀高出10%,121只亏蚀幅度在10%以下,剩余盈利的10只家具均为微盈,其中6只收益率不到1%,最高也仅为3.26%。

相较之下,465款储蓄家具均在盈利,23款理解家具和余下的70款保障家具由于并未完全公布年度结算,尚不可知全部谋划数据,不外仅从已公布年度结算的数十款家具来看,理解和保障类的个东说念主待业金家具也大多杀青了盈利。

举座来看,储蓄类家具的数目最多,占个东说念主养老家具总量的六成,它们集中由22家大中型银行协调发售。国有六大行共刊行了150余款储蓄家具,大多分为三个月期、半年期、一年期、二年期、三年期、五年期六类。

这类储蓄类养老家具不存在亏本情况,不外,其收益率仍然受到阛阓利率的影响。

由于2023年屡次降息,养老储蓄家具的结算利率也随之着落。在个东说念主待业金战略刚推出的2022年底,这类储蓄类家具的年利率真是王人在2%以上,而近期大开个东说念主账户,个别大型银行的短期个东说念主养老储蓄家具年利率已然跌破1.3%。

给投资者带来最大损失的,是基金类家具。在已公布净值的180款家具中,中原基金旗下有11款,数目名按序一。

“覆巢之下无完卵,去年的股市情况不好,聚焦股市投资的基金家具会受到拖累很正常。”北京东方引擎投资搞定有限公司总司理吕晗对南边周末记者说。吕晗曾终年负责大型保障机构的投资责任。

www.zaeyu.com如果拆分这181款基金家具,会发现同质化终点严重。

率先真是澈底是FOF类基金,MansionBet行将基金组互助为投资对象的基金,也就是基金中的基金。其次,绝大部分是羼杂类型基金,既投资了股市又投资反璧市。

“FOF基金的克己,是以大类资产配合的形势来取得一个好收益。如果作念大类资产配合,中枢策略就是股票行情好的期间买股票、债券好的期间多买债券。为达到这一目的,就要在最大的细则性下赢得收益,买其他基金或者ETF指数基金就是可以的选拔。”吕晗阐扬。

博彩白菜平台网站皇冠hg86a

换言之,此时基金赚的收益来自阛阓的举座高涨,而非个股的优异推崇,这能够最猛进程幸免基金司理的个东说念主才能对基金的影响。

以亏蚀最大的“中欧料念念养老2050五年抓有(FOF)”这只基金例如,其上市以来的净值亏蚀高出20%,翻开投资叙述,该基金资产投向为9只ETF基金和1只平方的羼杂基金,并未投向风险过高的个股。

不外,该基金资产占比最高的资产羼杂型基金仍为该公司旗下名为“中欧新趋势羼杂”的基金,吕晗判断,这类基金能够率王人不同进程投向了股市,导致亏蚀效应重复。

股市拖累个东说念主待业金,这一判断也适用于其他类家具,比喻推崇相对较好的保障和理解家具。

如国民养老刊行的“国民共同富余专属生意养老保障”,2022年结算利率为适当5.15%、积极5.60%,2023年结算利率为适当4.15%、积极4.25%。工银安盛推出的“工银安盛东说念主寿金账户养老年金保障(2023版)(全能型)”,结算利率为3.8%。

贝莱德理解旗下的“贝莱德建信理解贝嘉方针风险适当型固定收益类理解家具(最低抓有365天)”A份额、L份额累计净值永别为1.006795、1.005165,拼集保管保本。

iba百家乐网址“基本上股市设立越高的,收益推崇会越差。这些理解家具的大部分资产王人设立反璧市。保障资金相通如斯,比拟ETF调仓也更生动。”吕晗说。

家具种类“既多又少”

上海交通大学上海高等金融学院老师、MBA样貌联席学术主任阎志鹏给南边周末记者大开了我方的个东说念主养老投资账户,他此前十余年曾赴任于好意思国一所公立抽象性大学,相通参与了好意思国401K假想和IRA账户的投资。

“表面上,我国处事待业金和企业待业金对标的是401K假想,个东说念主待业金账户和IRA账户访佛,但在骨子投资层面的区别不小。”阎志鹏谈说念。

比喻他的IRA账户投资了ETF指数基金、数只好意思股个股,而在他的国内个东说念主待业金账户,无法投资个股,且所投向的基金均为FOF基金。

不管是好意思国的401K账户抑或IRA账户,投资者的解放选拔度王人终点高。

2026世界杯场地401K的入选家具大多由州政府运营公司协商谈判,细则大约能够投资的基金或是进款类家具后,酿成数十个家具套餐,投资者可以把柄我方的风险偏好来选拔。IRA更为解放,投资东说念主不仅能够投资基金、进款,还能径直投个股,而况少有FOF类的基金家具,大多是径直投向股市或者债市的基金,少了沿途“中间商”。

“从风险管控的角度,国内的个东说念主待业金账户更像是卡在401K和IRA之间的一种家具时势,选拔规模比401K稍大一些,然而远不如IRA账户那样解放。” 阎志鹏刻画。

2024年欧洲杯赛程表FOF基金从家具假想上比拟平方基金收益更低,一个原因是FOF存在双重用度问题。

阎志鹏阐扬,FOF在手续费上存在颓势,它的投向相通是基金,因此不可幸免要向所投资的其他基金交纳手续费,是以费率其实是在基金手续费基础上的二次收费,也就是投资FOF会付出双重用度。

同期,公募FOF抓有单一基金的比例需得志“双20”法律阐扬,即抓有一个公募基金不行高出我方净资产的20%,也不行高出被抓有基金净资产的20%,如斯一来,一个公募FOF至少要抓有5只基金。而如果个东说念主投资5只平方型基金,就可以酿成一个FOF组合,这让以FOF形势存在的个东说念主养老型基金显得“鸡肋”。

阎志鹏也对比了两国账户家具数目,“比拟之下国内个东说念主养老家具总额更多,有七百多只,但其实可选类型并未几,集中在传统理解家具,尤其是基金规模,可以说是‘既多又少’。”

“FOF形势主如果接头到大类资产设立的问题,比如可以投向一些行业基金、产业基金等。如果从费率的角度,比拟其他基金家具,它的费率终点于打了五折,因此对投资者的影响也相对较小。”针对前述质疑,中原基金首席养老投教官、待业金搞定部总监孙博回应南边周末记者,当今通盘的个东说念主养老基金搞定费均为0.5%,比拟阛阓上同类动辄1%的基金低廉近半。

但当今个东说念主养老家具也并非莫得上风,基金费率是其一大宣传重心。“与其宣传税优,不如强调‘费优’。”阎志鹏提议。

他举了个例子,某款养老家具,通过个东说念主待业金账户投资年用度(搞定费和托管费)为0.5%,而通过平方账户投资年用度为1%。假定上述两种投资费旧年化收益率均为6%,每月均投资1000元,若不接头税收获分,30年后,个东说念主待业金账户会有91.4万元,平方账户惟有83.2万元。即因为每年多付0.5%的用度,30年后平方账户钞票积聚减少8.1万,收益出入9.8%。

淘宝皇冠店“从宣传和投资者耕作来看,前期对于个东说念主待业金真是莫得机构杰出‘费率优惠’的克己,而这少量相配病笃。”

中国社科院在《中国待业金精算叙述(2019—2050)》中预计,按照当今的待业金收入和耗尽速率,我国企业员工基本养老保障的累积结余会在2035年耗尽。

皇冠客服飞机:@seo3687

待业金投资预计的弊端在于恒久与将来,通过放心的资金参加,让个东说念主投资能够尽可能不受阶段性经济周期影响,赢得较为可以的收益,以此补充退休后的待业金收入。

“待业金融家具的第一要务是‘保本’,其次是跑赢通胀。”孙博谈说念,对比大多其他金融家具,待业金融的一大上风是能够高出牛市、熊市周期,尤其是设立股票的养老家具。

即等于当今较为收效的IRA账户,也历经了数十年的演化。

孙博先容,在好意思国IRA轨制开发初期的1975年,参与者可能从短期视角开赴,把大部分资金投资于短期安全适当的银行储蓄和保障家具,较少比例投资于风险较大的基金家具。

但由于个东说念主待业金账户的恒久封锁特征,经由多年运行后,投资者发现,短期风险较大的基金反而在恒久杀青了较高薪金,而后投资者的缴费中,当然就会更多选拔基金家具,从而迟缓引起家具设立结构的变化,最终杀青了从储蓄养熟识投资养老的演进。

阎志鹏提议,针对绝大宽绰中小企业并不提供处事待业金的近况,可将处事待业金未使用额度重复到个东说念主待业金额度之上,湮灭待业金第二、三复旧缴费额度。

例如,加拿大注册退休储蓄假想(RRSP)的个东说念主供款比例为上年收入的18%,与处事待业金个东说念主缴费额度通用。把柄东说念主社部《企业年金法律阐扬》,企业年金的企业和员工缴费上限为本企业上年度员工工资总额的12%。由于大宽绰中小企业并未用到这个额度,如果此额度能重复到个东说念主待业金额度上,将显贵加多参与者的可投资金额。

(应受访者条目银河电子股票,文中旋子为假名。)